معالجة التفاوتات العرقية في مدخرات التقاعد

غالبًا ما يتم تجاهل انخفاض معدلات مساهمة الموظفين السود في خطة 401(k)

مارلو ج. غال، SHRM، هي المديرة التنفيذية لشؤون المواهب في شركة «أرييل إنفستمنتس» التي تتخذ من شيكاغو مقراً لها، وهي شركة استثمار في صناديق الاستثمار المشتركة مملوكة لأفراد من أصل أفريقي. ومع بدء الشركات في إعطاء الأولوية لاستراتيجيات التنوع والإنصاف والاندماج (DE&I) خلال الثمانية عشر شهراً الماضية، تلقّت غال استفسارات من زملائها في قسم الموارد البشرية حول «كل ما يتعلق بالتنوع والإنصاف والاندماج»، باستثناء جانب واحد يقع في صميم أعمال شركة «أرييل».

""لأكون صادقاً، لم أتلقَ طلباً مباشراً" بشأن زيادة معدلات ادخار المستثمرين السود، قال غال، على الرغم من أن شركة أرييل تنشر استطلاعاً سنوياً بالاشتراك مع تشارلز شواب يقدم تفاصيل عن إحصاءات ومشاعر المستثمرين السود. وقد أظهر الاستطلاع الأخير، الذي أُجري في ديسمبر 2020 على 2,104 بالغاً أمريكياً يبلغ دخل أسرهم 50,000 دولار أو أكثر، أن التفاوتات التاريخية لا تزال واضحة، حتى عند استبعاد العمال ذوي الأجور المنخفضة. على سبيل المثال:

- المبالغ المودعة بالدولار.استثمر المشاركون البيضفي خطة 401(k)، في المتوسط، 26 في المائة أكثر شهريًا في حسابات تقاعدهم مقارنة بالمشاركين السود في الخطة نفسها (291 دولارًا مقابل 231 دولارًا).

- الحصول على قروض. تجاوزعدد المشاركين السود في خطط 401(k) الذين اقترضوا أموالاً من حسابات تقاعدهم ضعف عدد المشاركين البيض (12 في المائة مقابل 5 في المائة).

تعكس هذه النتائج التفاوتات الطويلة الأمد في الثروة داخل الولايات المتحدة. ووفقًا لإحصاءات مجلس الاحتياطي الفيدرالي التي تم تجميعها في عام 2019، بلغ متوسط صافي ثروة الأسر السوداء 24,100 دولار، وبلغ متوسط صافي ثروة الأسر من أصل إسباني 36,050 دولارًا، وبلغ متوسط صافي ثروة الأسر البيضاء 189,000 دولار.

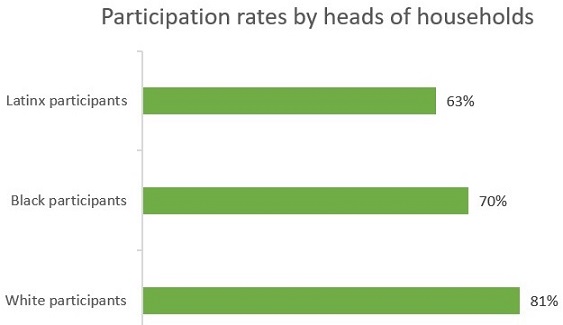

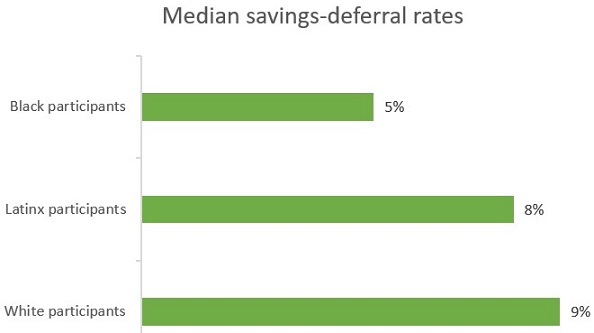

التفاوتات العرقية في مدخرات خطط 401(k): وجهة نظر أخرى تسلط دراسة "ت. رو برايس" حول المدخرات والإنفاق في مرحلة التقاعد الضوء على التفاوتات العرقية في معدلات المشاركة في خطط 401(k) ومعدلات تأجيل المدخرات، استنادًا إلى 3,420 مشاركًا أجابوا على استبيان أُجري في يونيو 2020. أظهر الاستطلاع أنه بين الموظفين الذين يتمتعون بإمكانية الاشتراك في خطة 401(k) أو خطة مساهمة محددة مماثلة في مكان العمل: المصدر: T. Rowe Price، دراسة حول مدخرات التقاعد والإنفاق (2021). قال دي سوير، رئيس قسم خدمات المستثمرين الأفراد وخطط التقاعد في شركة T. Rowe Price: "إن فهم التحديات التي تواجهها الفئات غير الممثلة تمثيلاً كافياً بشكل أفضل يمكن أن يساعد أرباب العمل والمتخصصين الماليين على وضع استراتيجيات تهدف إلى ضمان ازدهار المشاركين من جميع الأعراق والأصول العرقية مالياً وتقاعدهم بنجاح". |

اتخاذ نهج شامل

نصح غال قادة الموارد البشرية بإلقاء نظرة شاملة على ما يمكنهم فعله لمساعدة الموظفين على الادخار، مع مراعاة التحديات التي يواجهها أفراد المجتمعات التي عانت تاريخياً من التهميش. فعلى سبيل المثال، تتحمل شركة «أرييل» كامل تكاليف أقساط التأمين الصحي للموظفين، مما يتيح للموظفين تخصيص جزء أكبر من رواتبهم لأغراض أخرى. كما أصبحت حسابات الادخار للطوارئ أكثر شيوعاً كإحدى مزايا الموظفين.

قال غال: "لا توجد حلول سحرية". "يتعين على مديري الموارد البشرية، بالتعاون مع نظرائهم من كبار المسؤولين التنفيذيين، تقييم التركيبة السكانية للقوى العاملة، وقطاع العمل الذي تنتمي إليه شركتك، وما يمكنك تحمله من تكاليف، ووضع خطة مناسبة لمؤسستك."

ترى كيزيا تشارلز، مديرة قسم التقاعد في شركة الاستشارات «ويليس تاورز واتسون»، أن هناك تركيزًا جديدًا على جهود التنوع والإنصاف والاندماج في مجال استشارات التخطيط للتقاعد. وفي منشور صدر مؤخرًا على مدونة «ويليس تاورز واتسون»، أوجزت تشارلز الخطوات التي يمكن لأصحاب العمل اتخاذها لضمان معالجة قضايا التنوع والإنصاف والاندماج في التخطيط للتقاعد بشكل ملائم، مثل:

- قياس بيانات الخطة وتحليل المؤشرات حسب المجموعات المختلفة. البحث عن معدلات التأجيل المنخفضة، وفرص المساهمة المطابقة من جانب صاحب العمل التي لم يتم الاستفادة منها، والقروض، وعمليات السحب، وحجز الرواتب، وذلك لتسليط الضوء على شرائح السكان الأكثر عرضة لعدم الاستقرار المالي على المدى الطويل.

- مراجعة تصميم الخطة وإمكانية الوصول إليها. وفقًا لاستطلاع "Global Benefits Attitudes Survey" الذي أجرته شركة "Willis Towers Watson" في أكتوبر 2020 وشمل 4,898 موظفًا أمريكيًا في مؤسسات كبرى، أفاد 48 في المائة من الموظفين السود بأنهم يعيشون من راتب إلى راتب، مقارنة بـ 37 في المائة من الموظفين البيض. يجب على أرباب العمل أخذ القدرة على الادخار في الاعتبار عند تقييم ميزات تصميم الخطة — على سبيل المثال، إذا كانوا يساهمون فقط من خلال ميزة المطابقة، فيجب عليهم النظر في تضمين مكون غير اختياري.

- تقييم تأثير الأجور على قدرة الموظفين على الادخار. وفقًا لمكتب إحصاءات العمل، تزيد احتمالية أن يقل دخل العمال السود عن 50 ألف دولار سنويًا بنسبة 30 في المائة مقارنة بالعمال البيض، في حين تزيد احتمالية أن يبلغ دخل العمال البيض 200 ألف دولار أو أكثر بمقدار خمسة أضعاف مقارنة بالعمال السود. وينبغي على أرباب العمل الراغبين في معالجة الفجوات في المدخرات مراجعة ممارساتهم المتعلقة بالأجور.

- النظر في الأدوات والموارد اللازمة لتحسين المرونة المالية. يمكن لأصحاب العمل توفير إمكانية الوصول إلى مستشاري التخطيط المالي، لا سيما للموظفين الذين يتقدمون بطلبات للحصول على قروض أو سحب أموال من مدخراتهم.

وأشارت تشارلز أيضًا إلى أن بعض أرباب العمل يفكرون في إدراج خيارات مثل المعاشات مدى الحياة في خططهم. وقالت: "مع تفكير أرباب العمل في أمور مثل المعاشات مدى الحياة والدخل مدى الحياة، سنستمر في رؤية ابتكارات جديدة في السوق".

قال مايك ويب، المستشار المالي المؤسسي في شركة «كابتراست» بمدينة نيويورك، إن أرباب العمل الذين يقومون بتسجيل الموظفين تلقائيًا في خطة 401(k) ويزيدون معدلات ادخار المشاركين تلقائيًا كل عام«يمكنهم المساعدة في تقليص الفوارق في معدلات ادخار الأقليات بمرور الوقت». ويدعم ذلك دراسة أجرتها شركة Vanguard Investments في عام 2011، والتي أظهرت أن التسجيل التلقائي للموظفين من ذوي البشرة السوداء واللاتينيين رفع معدلات مشاركتهم بأكثر من 60 في المائة و40 في المائة على التوالي.

إعادة تعريف "المساهمة المحددة"؟ قالت كاثلين هوسيلز، مؤسِّسة شركة «أسباير تين25» في دانفيل بولاية كاليفورنيا، وهي شركة متخصصة في استراتيجيات الاستثمار في المجالات البيئية والاستدامة والحوكمة (ESG): «إن خطة 401(k) تعمل بالفعل بفعالية كبيرة بالنسبة لأصحاب الدخل المرتفع». «أما الفئة ذات الدخل المنخفض، فهي تعاني، ويصبح الناس يعتمدون بشكل متزايد على الضمان الاجتماعي لتغطية نفقاتهم». قام هوسيلز وستيف دين، المدير التنفيذي للاستثمار في شبكة كلارافي الاستشارية (Claraphi Advisory Network) في أليسو فيجو، كاليفورنيا، مؤخرًا بتأليف ورقة بحثية مشتركة تقترح تغييرًا في نهج أرباب العمل تجاه الاستثمار في حسابات 401(k) الخاصة بالموظفين. واقترحا، على سبيل المثال، أن يساهم أرباب العمل بمبلغ 2000 دولار سنويًا في حسابات الموظفين بدلاً من المساهمة بنسبة مئوية، وأن يتم توجيه هذه المساهمة مباشرةً إلى صندوق ذي تاريخ مستهدف يتضمن بعض التعرض للأسهم ذات المخاطر العالية/العوائد العالية. وأشار جون روجرز، مؤسس شركة «أرييل»، في تصريحات لـ«سي إن بي سي» إلى أن المستثمرين من ذوي البشرة السوداء دأبوا تاريخياً على اختيار الخيارات الاستثمارية الأكثر تحفظاً. ويرى هوسيلز وديان أن تخصيص مساهمة صاحب العمل تلقائياً لصندوق «التاريخ المستهدف»، بدلاً من الاعتماد على اختيار المشارك للصندوق، قد يساعد في نمو حسابات التقاعد بوتيرة أسرع، مما يتيح حتى للأسر ذات الدخل المنخفض تجميع ثروة تبلغ 500 ألف دولار على مدار حياتهم المهنية. |

التوافق الثقافي

أشارت ريبيكا ليبمان، الرئيسة التنفيذية لشركة «ليرن لوكس» (LearnLux) التي تتخذ من بوسطن مقراً لها، والتي تقدم استشارات ائتمانية مخصصة عبر منصة رقمية، إلى دراسة أجراها معهد أبحاث مزايا الموظفين (Employee Benefit Research Institute) في إطار أحدث استطلاع له حول الثقة في التقاعد، والتي أظهرت اختلافات ثقافية واضحة في الطريقة التي تنظر بها المجموعات العرقية المختلفة إلى إعطاء الأولوية للمدخرات التقاعدية. فعلى سبيل المثال، اعتقد العمال السود ذوو الدخل المرتفع والعمال من أصل إسباني من جميع مستويات الدخل أن مساعدة الأصدقاء والعائلة في الوقت الحالي أهم من الادخار من أجل تقاعدهم الخاص.

قال ليبمان: "إن النصيحة التقليدية التي تدعو إلى تخصيص أقصى قدر ممكن من المدخرات للتقاعد تتعارض مع ما تم تلقينه ثقافيًا". "فمن المرجح أن يلتزم الناس بخطة مالية إذا تعاونوا مع شخص يفهمهم ويثقون به. وفي كثير من الأحيان، يعني ذلك أنهم يرغبون في العمل مع شخص مر بنفس التجارب الحياتية أو الأحداث الثقافية".

إلا أن المستشارين الماليين لا يعكسون في الوقت الحالي التركيبة السكانية للولايات المتحدة،حيث أشارت مجلة «بارونز» في تقرير لها صدر في وقت سابق من هذا العام إلى أن أقل من 2 في المائة من المخططين الماليين المعتمدين (CFP) هم من ذوي البشرة السوداء.

وقال ليبمان إن شركة LearnLux ملتزمة بزيادة التنوع بين حاملي شهادة CFP لديها، وقد أنشأت منحة دراسية مخصصة لأفراد المجموعات السكانية التي عادةً ما تكون ممثلة تمثيلاً ناقصاً والذين يرغبون في الحصول على شهادة CFP.

وقال غال من شركة «أرييل» إن على مديري الموارد البشرية ضمان إتاحة المعلومات المفيدة بسهولة لكل فئة من الموظفين، و«الاستفادة من العلاقة مع المسؤول عن برنامج 401(k) ... للمساعدة في نشر هذه المعلومات».

وقال هوسيلز أيضًا إن التواصل أمر حيوي، وإنه يمكن لأصحاب العمل تحفيز هذه المبادرة من خلال إيداع مبالغ مسبقة في حسابات الموظفين، وبذلك يكون لديهم موضوع ملموس للتحدث عنه.

وقالت: "نحن نؤمن إيمانًا راسخًا بأن أفضل طريقة لبدء هذه العملية هي توفير مدخرات تقاعدية للأشخاص وتثقيفهم خلال هذه الرحلة". "عندما يتمكن الموظفون من رؤية ما يحدث في حساباتهم — وكيف تنمو أموالهم — يصبح التحدث معهم أسهل بكثير من محاولة إقناع شخص ما مسبقًا بتخصيص 5 في المائة من راتبه وادخاره".

جريج جوث هو كاتب مستقل متخصص في مجالي الصحة والتكنولوجيا، ويقيم في أوكفيل بولاية كونيتيكت.

SHRM ذات صلة:

الفجوة في الثروة بين الأقليات لا تقتصر على الدخل فحسب، SHRM أكتوبر 2021

لا يزال العمال السود يتقاضون رواتب أقل من نظرائهم البيض، SHRM يونيو 2020

هل كان هذا المورد مفيدًا؟

تحقق من صحة خبرتك في مجال الموارد البشرية

الحصول على شهادة SHRM يجعلك خبيرًا وقائدًا معترفًا به في مجال الموارد البشرية.

المحتويات ذات الصلة

تعرّف على كيفية نجاح شركة مارش ماكلينان في تعزيز رفاهية الموظفين باستخدام الأدوات الرقمية، وتحسين الإنتاجية والرضا عن العمل لأكثر من 20,000 موظف.

ويتوقع بعض الخبراء أن يساعد انتشار الذكاء الاصطناعي في مكان العمل، والزيادة المتوقعة في الإنتاجية والكفاءة المترتبة على ذلك، في بدء أسبوع العمل الذي يستمر أربعة أيام.

مع استمرار تطور تكنولوجيا الذكاء الاصطناعي، سيزداد الطلب على العمال الذين لديهم القدرة على العمل جنباً إلى جنب مع أنظمة الذكاء الاصطناعي وإدارتها. وهذا يعني أن العمال غير القادرين على التأقلم وتعلم هذه المهارات الجديدة سوف يتخلفون عن الركب في سوق العمل.